消費者金融のキャッシングや銀行カードローンに申し込むと、審査を避けては通れません。審査には、申込内容をもとに行なうものと、申し込み者本人の「信用情報」と呼ばれるデータを参考にして行うものがあります。

今回はこの「信用情報」について、そもそも何か?その情報を誰がどのように審査に使っているのか?などを詳細に説明していきます。

目次

そもそも「信用情報」とは?

信用情報とは、クレジットやローンなどの信用取引を行った場合に記録される契約内容、返済・支払状況、残高などの利用履歴のことです。利用者ごとに信用情報は作成されており、カード会社や消費者金融・銀行は利用者の信用情報を見ることで、カード発行や融資の際の判断材料としているのです。

なお、信用取引とは、以下のような取引を言います。

- クレジットカードでのショッピング

- クレジットカードでのキャッシング

- ローンを組んでショッピング

- 消費者金融・銀行などからのカードローン・キャッシング

現金を使わずに商品やサービスを購入する、あるいは、単にお金を借りる取引、それが「信用取引」です。クレジットカードの「クレジット」は、日本語訳すると「信用」という意味なので、信用取引をするためのカードとも言えるでしょう。

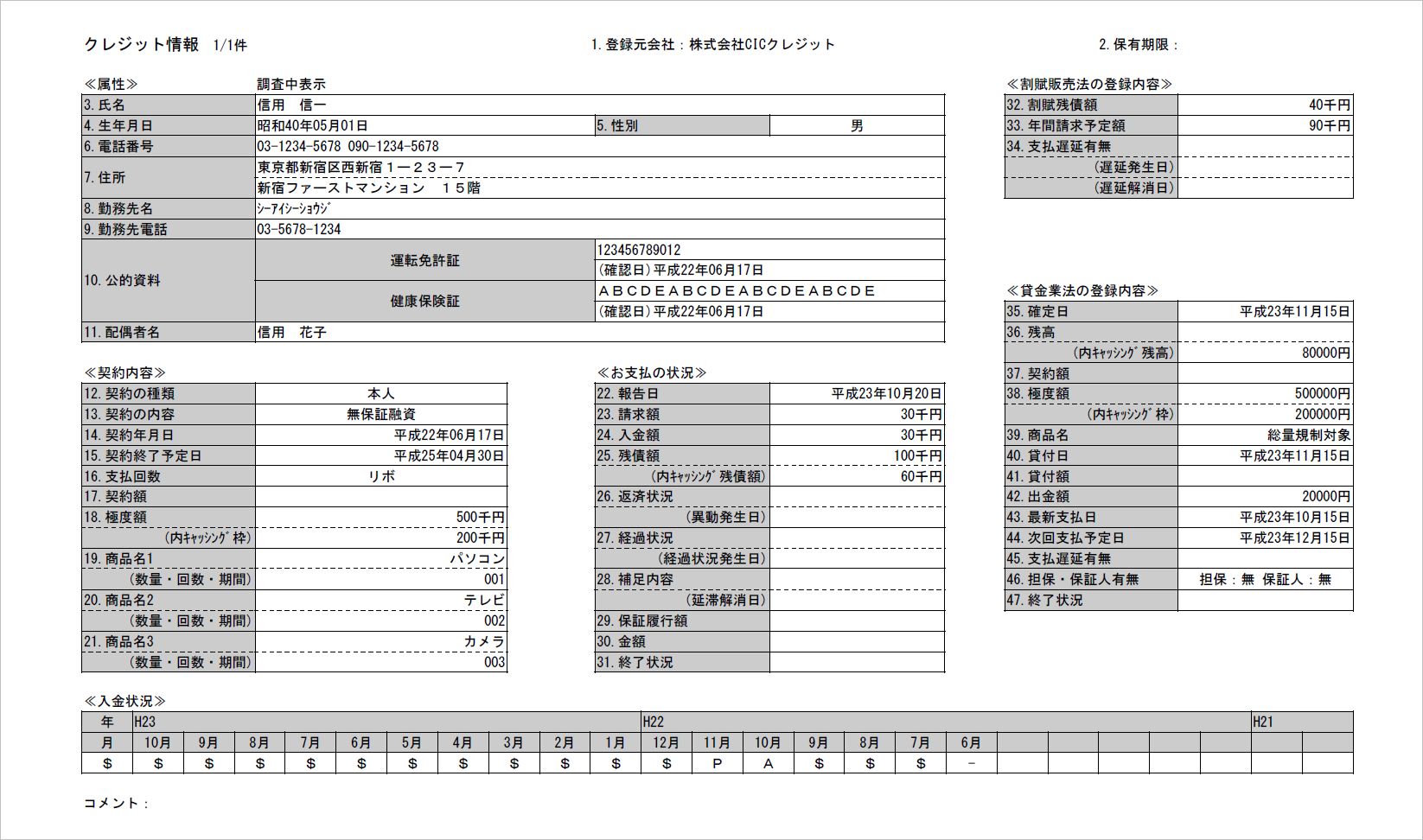

信用情報には何が書かれているのか

信用情報としては、信用取引を行った場合に記録される契約内容、返済・支払状況、残高が記録されます。

信用情報機関により信用情報に記載されている内容は若干異なりますが、次に説明するのはほとんどの信用機関で共通して記載している内容です。

本人を特定するための情報

利用者本人の氏名や生年月日、性別に住所、電話番号に勤務先の名前、勤務先の電話番号など、本人を特定するための情報が記されています。

一見審査と関係ない項目ですが、そうでもありません。

本人の電話番号は、携帯電話の番号よりも固定電話の番号の方が審査においては有利ともいわれています。また、収入を見るためにも勤務先は重要で、信用情報に登録されている勤務先と、申込書に記載されている勤務先が異なれば、転職あるいは虚偽記入の可能性を疑います。

- 氏名

- 生年月日

- 性別

- 電話番号

- 勤務先名称

- 勤務先電話番号

- 配偶者有無・配偶者氏名

申込みに関する情報

申込み内容、申込み日や、申込んだときの本人の情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)など、申し込んだ信用取引に関する情報が記されています。

カードローン・キャッシングの審査に落ちた場合でも、申込みに関する情報として信用情報に記録されるため、注意が必要です。

- 氏名

- 生年月日

- 電話番号

- 本人確認番号(免許証番号など)

- 申込み日

- 申込み内容(商品・金額など)

契約内容に関する情報

会社名や契約の詳細(支払い回数や商品名など)、契約日に利用金額など、契約している信用取引に関する情報が記されています。

クレジットカードを発行した場合、カードローン・キャッシングを契約した場合、分割払いでショッピングを行った場合、住宅ローンを契約した場合などに記録されます。

- 契約内容

- 契約年月日

- 契約終了年月日

- 契約額

- 支払回数

- 商品名

返済状況に関する情報

入金(返済)日や入金予定日、残高に完済日、延滞があるかないかなどが記されています。

信用情報の中で、重要なポイントの一つが返済状況に関する情報です。ここでは、契約している信用状取引に関する返済状況が記されています。

現在契約しているものだけでなく、過去の取引についても一定期間は記載される決まりです。

- 入金日

- 入金予定日

- 残高

- 完済日

- 延滞の有無

取引事実に関する情報

債務整理(個人再生や自己破産など)、代位弁済(保証会社が本人に代わって返済すること)、強制解約や延滞など、信用取引に関するトラブル内容が記されています。

何の問題もなくお金を借りて返済している分には登録されることはありませんが、取引で何か問題を起こすと登録されてしまいます。

消費者金融・銀行ともにまず先にこの情報が記録されているかどうかをチェックします。何か情報が登録されている場合には借り入れ不適格と判断し、お金を借りることはできません。

- 債権回収

- 債務整理

- 代位弁済

- 強制解約

- 自己破産

- 債権譲渡

信用情報は誰が管理しているのか

信用情報が訳の分からない団体によって管理されていたら、それこそ信用にかかわりますし、信用が置けません。情報をある程度集約し、信頼性を高めるためにも、信用情報を管理する団体は限られております。

現在、日本国内には3つの「信用情報機関」があり、それぞれ以下のような特徴を持っております。

| 信用情報機関 | 特徴 |

|---|---|

| CIC(株式会社シー・アイ・シー) | クレジットカード会社やローンを取り扱う銀行が多く加盟 |

| JICC(株式会社日本信用情報機構) | ほとんどの消費者金融が加盟 |

| KSC(全国銀行個人信用情報センター) | 銀行やその関連のクレジットカード会社が加盟 |

CICはカード会社や銀行、JICCは消費者金融、KSCは銀行系が主に加盟しています。

業者はどの信用情報機関に加盟しているか

では実際のところ、消費者金融や銀行はどの信用情報機関に加盟しているのでしょうか。

以下に紹介します。

| 金融機関 | 信用情報機関 |

|---|---|

| アコム | CIC、JICC |

| プロミス | CIC、JICC |

| アイフル | CIC、JICC |

| 三菱東京UFJ銀行 | CIC、KSC |

| オリックス銀行 | JICC、KSC |

| 新生銀行 | JICC、KSC |

| 住信SBIネット銀行 | JICC、KSC |

| 東京スター銀行 | JICC、KSC |

| 三井住友銀行 | CIC、JICC、KSC |

| みずほ銀行 | CIC、JICC、KSC |

| イオン銀行 | CIC、JICC、KSC |

| 楽天銀行 | CIC、JICC、KSC |

以上のように、アコム、プロミスなどの消費者金融は軒並みCIC、JICCの2つの信用情報機関に加盟しています。三井住友銀行、イオン銀行に至っては、3つの信用情報機関すべてに加盟しています。

複数の信用情報機関に加盟する理由

複数の信用情報機関に加盟していると、消費者金融・銀行側としては詳細な審査ができるというメリットがあります。

Aさんがアコム(CICとJICCに加盟)に申込をすると、アコムは審査の際、CICとJICCの両方の信用情報機関に保存されている、Aさんに関する情報を見ることができます。

Aさんの情報がJICCにない(JICC加盟業者を利用していない)としても、CICに情報があればCICの信用情報を審査の参考にすることが可能です。

延滞や債務整理など一部情報は3つの信用情報機関で共有

CICとJICCには両方加盟している消費者金融が多いのですが、KSCに加盟している消費者金融は皆無です。

例えば、アコムで延滞などを繰り返していたBさんが、アコムが加盟していないKSCにのみ加盟している銀行カードローンに申し込もうとすれば、そのカードローン会社はCICやJICCの延滞の情報を参考にできないため、審査をすり抜けてしまうのではという心配があります。

しかし、延滞や債務整理、カードの紛失や盗難など一部情報については、信用情報機関の垣根を越えて情報を3社で共有できるようになっております。これによって、アコムで延滞をした人が銀行カードローンで審査をすり抜けようとしても、それは不可能になっているのです。

事故情報、ブラックリストとは何か

「信用情報に傷がつく」「ブラックリストに登録されている」などと聞いたことはありませんか。

これらは実は、信用情報機関に「事故情報」が登録されたことを意味するものです。一旦事故情報が登録されると消費者金融・銀行・クレジットカード会社に情報が連携されるため、以後お金を借りたり、クレジットカードを作ることが出来なくなります。

ここで、事故情報は、具体的にどんな情報があるのか、事故情報になるものとならないものを見ていきましょう。

事故情報になるもの

延滞

ローンやクレジットカードの返済を延滞すると、事故情報に記録されます。意外なところでは、携帯電話本体を分割払いで購入して、それを延滞しても事故情報に登録されますので、注意しましょう。

事故情報への登録は貸金業者によって異なりますが、概ね2か月~3か月程度延滞すると、事故情報として登録されるようです。

債務整理

合法的に借金を整理する債務整理をしても、事故情報として登録されます。任意整理(業者との話し合い)、特定調停(裁判所が仲介しての話し合い)、個人再生(返済期限を設けて借金減免)、自己破産(借金帳消し)があります。

強制解約

長期間延滞をすると、クレジットカード会社や貸金業者などから、強制的に契約を解消されることがあります。これを強制解約と呼ぶのですが、強制解約をしても事故情報として登録されてしまいます。

代位弁済

カードローン・キャッシングを利用する際、保証人は必要ありませんが、それは保証会社が保証人代わりになってくれているからです。

利用者が延滞をすると、利用者に代わって保証会社が消費者金融・銀行に借金を返済することがあり、それを代位弁済といいます。代位弁済をした時でも、事故情報として登録されます。

事故情報にならないもの

税金・光熱費の滞納

事故情報として、信用情報機関に登録される情報は、消費者金融・銀行・カード会社などの加盟している金融機関が登録する情報になります。

このため、国に支払う税金や電力会社・ガス会社に支払う電気代・ガス代などを延滞したとしても事故情報として登録されません。仮に、税金を延滞したとしてもカードローン・キャッシングは出来ますし、クレジットカードを作ることも出来ます。ただ、長期間滞納すると、差押えなどが発生するため必ずしも作れるとは限りませんが。

延滞しても事故情報に当てはまらないものの代表例を下記に記載します。

- 所得税・住民税・固定資産税などの税金

- 国民年金、国民健康保険などの社会保険料

- NHK・電気代・ガス代・水道代

- 保険・医療費

過払い金返還請求

過払い金返還請求についても事故情報に掲載されません。

以前は、過払い金請求をした場合にも「契約見直し」等の情報が登録され、事故情報として扱われることがありました。しかし、金融庁から過払い返還請求の有無を信用情報として扱うべきではないとの通達があったため、信用情報機関に登録されることがなくなりました。

事故情報は信用情報機関同士で共有される

事故情報はCRIN(Credit Information Network:略称クリン)と呼ばれる情報交換ネットワークで、CIC、JICC、KSCの3つの信用情報機関で共有されています。このため、一度事故情報が登録されてしまうと、全ての銀行・消費者金融で事故情報を見ることが出来るようになってしまいます。

なお、事故情報以外にも本人が申告した情報(本人確認書類などの紛失・盗難情報、貸出自粛申請など)が共有されます。

信用情報はどのくらいの期間残るか

信用情報機関に登録されている情報は、いつまでも残っているわけではありません。

登録されてから一定期間が経過すると情報は削除されるのですが、情報によって残る期間が異なります。

情報ごとの登録される期間の違い

以下に、情報の種類ごとに情報が残る期間についてまとめました。

| 種別 | 保存期間 |

|---|---|

| 申込 | 最長6か月 |

| 契約 | 解約後最長5年 |

| 返済 | 解約後最長5年 |

| 延滞 | 延滞解消後最長1年~5年 |

| 強制解約 | 強制解約から最長5年 |

| 任意整理、特定調停 | 最長5年(合意後、もしくは完済後) |

| 個人再生、自己破産 | 最長5年~10年 |

登録される期間に関する注意点

事故情報に関しては全信用情報機関で情報共有がなされるので、期間は上限を見ておいた方がいいです。

また、カードローン・キャッシングでは契約や返済に関する情報は、解約後最長5年間は残ります。

よく「完済=解約」と思っている人がいますが、何度でも借りられるカードローン・キャッシングはそうではありません。

完済しても契約は残っていますので、きちんと消費者金融・銀行に解約手続きを踏まないと、契約や返済に関する情報は残り続けます。

信用情報を見ることができる人とは

信用情報は誰でも見ることができるわけではありません。信用情報で見ることができる人は、銀行や信販会社、クレジットカード会社、消費者金融といったところです。それ以外の業者が見ようとしても、情報を開示してくれません。

就職活動に伴い、会社が個人の信用情報を見ることはできませんので、安心してください。

税金を滞納していると、事故情報になるのではと心配する人もいますが、心配はいりません。税金は国や都道府県、市区町村などが徴収するものですが、これらの団体は信用情報機関に加入していません。

本人以外の信用情報機関に加入していない人は、信用情報を閲覧することもできませんし、事故情報を登録することもできないのです。

賃貸物件を利用する際にも通常は見られませんが、保証会社付きの物件でその保証会社が信販会社だったりすると、信用情報を見ることができます。対象となる業者であっても、無制限に見ることはできなく、利用者本人から依頼を受けた場合に限られます。

実は本人も見られる

そして、実は本人も自分の信用情報を見ることができます。

手数料がかかりますが、信用情報機関に情報の開示請求をすれば、情報を見ることが可能です。

以下に、CICで開示請求を行なう方法について説明します。

インターネット

全国どこからでも、毎日8時~21時45分まで開示請求をすることが可能です。

手数料は1000円で、クレジットカード払いとなります。

請求をすると、画面上で信用情報を閲覧可能です。

窓口

全国7か所に設置されているCICの窓口に行って、そこにあるタッチパネル機を使って請求を行ないます。

平日のみ10時~12時、13時~16時に受付をしています。

手数料は500円を現金払いで、信用情報の紙はその場で手渡しです。

郵送

インターネットはないが窓口は遠い、そんな方は郵送開示がいいでしょう。

申込書、本人確認書類、手数料1000円(ゆうちょ銀行で発行の定額小為替証書)をCICに送付して請求します。

申込から10日程度で、信用情報が送られてきます。

カードローン・キャッシングは住宅ローンの審査に影響するか

カードローン・キャッシングを利用すると、将来、住宅ローンや自動車ローンを組めなくなるという噂を聞いたことがありませんか?

事実、カードローン・キャッシングを利用中の場合、住宅ローン・自動車ローンの審査で落ちる可能性はあります。ここでケース毎に住宅ローン・自動車ローンの審査にどう影響するかを見ていきましょう。

カードローン・キャッシングを利用中の場合

カードローンやキャッシングを利用していると、住宅ローンの審査に大きく影響してきます。

特に、高金利の消費者金融やクレジットカードのキャッシングは、門前払いされる可能性もあります。

住宅ローンやその他ローンの返済額が年収の3割を超えたら、住宅ローンの審査は大変厳しいものとなります。

カードローン・キャッシングを契約済・未利用の場合

カードローンに申し込んだものの、一度も利用していないという人も少なくありません。

仮に限度額50万円のカードローンを契約して一度も使っていなくても、前述の返済額には限度額いっぱいまで使ったと想定して、つまり50万円使ったとして算出します。

よって、影響はあると考えた方がいいでしょう。

カードローン・キャッシングを完済済の場合

完済していれば、基本的に住宅ローンの審査には影響がありません。

ただし、信用情報に事故情報が登録されていると、審査は厳しくなります。

完済したカードローン・キャッシングがある場合には、解約して住宅ローンに臨むのがベストです。

まとめ

信用情報は、利用者のお金の使い方などが一目で分かるものです。

もし、住宅ローンに申し込む予定がある方は、一度信用情報を取り寄せてみてください。

今までカードローン・キャッシングを利用したことがある方は、信用情報から記録が消えたタイミングで住宅ローンに申込むことで、住宅ローンの審査を有利に進められます。