いつでも1.2%ポイント還元の特典がお得で、リクルートカード(Recruit Card)を持っている方も多いですよね。

店舗でも通販でもどこでも使えて分割払いやリボ払いが便利でついつい使いすぎてしまう方もいるでしょう。

そんなリクルートカードですが、月々の支払いを滞納してしまうと大変な目に遭うのです。

催促の電話が鳴りやまないだけでなく、ブラックリスト入りして裁判に訴えられるのです。

今回は、リクルートカードが払えないときにすぐできる対処法やリクルートカードの支払いを滞納した際の流れをご紹介します。

今すぐリクルートカードの滞納を解決したいなら、年会費無料・最大30日間無利息サービスの大手のカードローンを使ってみませんか?

何度もくる嫌な電話や家族バレの悩みから今すぐ解放されて楽になります。

アイフルならコンビニや提携ATMなどからすぐに現金が用意できて、少額ずつ自分のペースで返していけるので安心です。さらに、無利息期間があるので、来月の給料で返せばタダで使えます。

目次

リクルートカード滞納時にしつこい督促を回避する方法

リクルートカードの支払いに遅れると、まずかかってくるのが嫌な督促の電話。

滞納が解消されるまでは、しつこく電話がかかってきます。しかも口調が悪く、電話に出るのが嫌になるぐらいです。

実際、ネット上には下記のような口コミがあります。

支払いの催促の電話なのですが、何回もかけてきてしつこいです。

1日中色々な時間にかかってきます。

電話に出てみればこちらはなんも言ってないのに強い口調で、ホント嫌になります。

ここでは、リクルートカードで滞納した場合にしつこい督促を回避する方法をご紹介します。

リクルートカードのカード発行会社に電話

まずは、リクルートカードのカード発行会社に電話をしましょう。

連絡先はカードの発行ブランドにより異なります。

- VISAとMasterCardブランド:三菱UFJニコス MUFGカードコールセンター

- JCBブランド:JCB調査デスク

ブラックリスト入りや裁判のような“おおごと”にならずに支払い期日を延長してもらえる可能性があります。

『~日までに払います』と約束できれば、それまでは電話が止まります。返済日が給料日前の場合、返済日を変更してもらえる可能性もあります。

ただ、支払期日は伸ばせても1~2週間が限度です。

カードローンでリクルートカードの代金を払う(無料で使える!)

リクルートカードを滞納すると生活に様々な悪影響が出る恐れがあります。

- 毎日のように何度も督促の電話やはがきが来る

- 遅延損害金で滞納額がどんどん増えていく

- ブラックリスト入りする

- 家族や職場に滞納やブラックリスト入りがバレる

- 裁判に訴えられる

- 弁護士費用を含め高額な費用を請求される

このような事態を回避するためには、カードローンでリクルートカードの滞納を払うのがおすすめです。

特に、既に滞納が続き、ブラックリスト入りが近い場合は、今すぐカードローンでリクルートカードの代金を払い、ブラックリスト入りをさけた方が良いです。

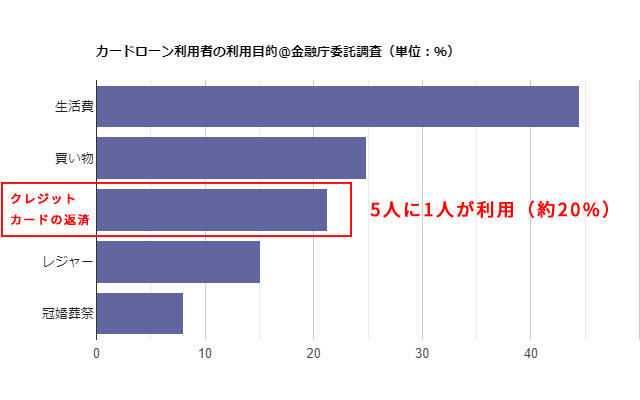

下記の通り、5人に1人はクレジットカード返済に使うほどで身近に使われていて、困った時に頼りになるのがカードローンです。

給料日前や支払いがきついときに一旦使って、自分のペースで払えて便利です。

そして、リクルートカードの滞納で困っている方におすすめなのが、アイフルです。

初回最大30日間無利息サービスがあるので給料日などにお金をすぐ返せば、ただでお金が借りられます。

リクルートカードの支払いの督促で焦っている方でも、今すぐにお金が借りれるので安心です。申込手数料、年会費、入会金は一切かかりません。無料です。

アイフルの特徴と申込み方法

まずおすすめしたいのが、アイフルです。

最大30日間無利息サービスでお得

最短18分融資!(※)すぐに滞納分を払える

郵送物なし、カードなし。家族や友人に絶対ばれない

はじめての方に多く利用されており手続きが簡単

※お申込の状況によってはご希望にそえない場合がございます。

初めて利用する方であれば、30日間無利息でお金を借りることが出来るのが大きな魅力です。

テレビCMで宣伝している通り、初めてお金を借りるという方に多く使われているサービスですので、手続きが簡単でスマホからすぐに申し込めるのがポイントです。

リクルートカードの支払いのために急ぎで借りたいという人も、すぐに対応してくれます。

スマホだけですべて完結しますし、すべて秘密にやり取りしてくれますので、家族や職場・友人にバレることはまずありません。

下記から簡単にアイフルに申し込めますので是非試してみてください。

\ 今すぐ滞納が解消できる! /

アイフルならば誰にもばれない

アイフルならばスマホだけで誰にもバレずにキャッシングできます。

全ての手続をスマホひとつで完結できるので、誰にも会うことはありません。

郵送物が一切ないので家族にバレることもありません。原則、在籍確認での職場への電話がないので会社にも一切バレません。

さらには、手続きが完了すると、スマホからすぐに自分の口座に入金できますし、いつでも近くのコンビニからお金をおろせるので、急いでいる方も安心です。

誰にもバレずに借りることができて、さらには初回最大30日間無利息サービスがあるので、給料日にすぐに返せば一切利息がかからずに使えるのです。

一番安心して利用できるのがアイフルです。

\ 誰にもバレずに借りられる! /

リクルートカードを滞納したときの督促の詳細【ブラックリスト?裁判?】

リクルートカードを滞納した場合、カード会社はどのように督促を行うのでしょうか?

最終的には裁判で訴えられますが、滞納したからと言ってすぐに訴えられることはありません。

ここで、リクルートカードを滞納後、督促を受けてから裁判になるまでの流れをご紹介します。

- 引落し日の翌日:カード利用停止&遅延損害金が発生

- 引落し日から1週間後:電話&督促状での督促

- 引落し日から1カ月後:カードの強制解約

- 引落し日から2カ月後:ブラックリスト入り

- 引落し日から3カ月以降:裁判に訴えられる

以下、それぞれの詳細を説明しましょう。

① 引落し日の翌日:遅延損害金が発生

リクルートカードを滞納すると、まず翌日にカードが利用停止となります。

スマホの料金や、電気代や水道代、ガス代などの毎月の支払いをリクルートカードにしている方は、注意が必要です。

リクルートカードの滞納分を払うまでは、これらの料金が払えずに滞納扱いになってしまいます。

さらに、年率20.00%の遅延損害金(キャッシング枠が19.92~20.00%、ショッピング枠が14.55~14.6%)が発生します。

遅延損害金は日割りで計算され、滞納分に加わっていくため、滞納分のお金がどんどん積みあがっていきます。

長期にわたって滞納すると、遅延損害金だけで結構な金額になってしまうのです。

② 引落し日から約1週間後:電話&督促状での督促

引落し日から約1週間が経つと電話や督促状での督促が始まります。

最初の電話は、『再引き落し日までに入金してください』程度です。

しかし、再引き落し日までに入金がないと督促の電話が1日に何度もかかってくるようになります。

電話口では、滞納している旨を伝えられていつ払えるかと聞かれます。

払える日を伝えれば、それまでは督促の電話がかかってこなくなります。

なるべく余裕をもった日を伝えて、督促の電話がかかってくるのを回避しましょう。

③ 引落し日から1カ月後:自宅・実家・職場への電話での督促

リクルートカードの督促の電話に出ずに再引き落し日でも払えなかった場合、約1か月ほどすると自宅(実家)や職場への電話があります。

自宅(実家)が優先で、それでも出なかった場合は職場への電話となります。

電話に数回出れない事が続くと、勤務先にまで電話をかけてきます。

しかも、本人でないと内容を言わないので勤務先の人に怪しまれました。

これがきっかけで家族バレや職場バレになる場合があります。

滞納期間が延びるほど口調が厳しくなり、電話の回数も多くなります。

④ 引落し日から2カ月後:カードの強制解約&ブラックリスト入り

引落し日から2カ月がたって滞納状態が解消していない場合、リクルートカードを強制解約されます。

強制解約されたからと言って、支払いを免れるわけではありません。

引き続き、電話や郵便でしつこく督促を受けることになります。

さらに、長期延滞の金融事故を起こした扱いとなり、いわゆる『ブラックリスト入り』となります。

各金融機関が見れる信用情報上に書き込まれて、滞納を解消しても5年間はブラックリストから消えません。

この間はクレジットカードや住宅ローン、マイカーローンなどの審査が通りません。

さらには、ドコモやau、ソフトバンクなどで、スマホを分割で購入できません。

生活上、とても不便になることは間違えないでしょう。

大きな買い物がカードで払えないですし、スマホが壊れても分割で購入できないので、お金のやり繰りに困り、生活が苦しいものになります。

ブラックリスト入りとなる前に、お金を借りてでも延滞状態を解消すべきです。

⑤ 引落し日から3カ月以降:裁判に訴えられる

3か月以上の滞納で裁判に訴えられる可能性が高まります。

裁判と言っても民事裁判ですので、警察につかまったりすることはありません。

が、滞納分の一括支払いを求められたり、給料や財産の差押えを受けます。

特に給料の差押えを受けると、会社にバレて信頼を失い、会社内での立場が危うくなります。

最悪のケースでは退職を勧告される(クビ!)場合もあります。

裁判になる前にお金を工面して払うことをおすすめします。

「裁判」「法的措置」などの言葉が出てきたらすぐに払うようになんとかしましょう。

リクルートカードは止められても復活できる?利用再開は簡単だが、注意点あり!

滞納後、リクルートカードはすぐに止められてしまいますが、復活できる可能性はあります。

しかし、滞納が長引くと他のクレジットカードへの影響も考えないといけません。

リクルートカードは滞納分を払えばすぐに利用できる

リクルートカードの支払いを滞納しても、強制解約になる前であれば、滞納分を払うことで利用を再開できます。

ただし、滞納分の支払い後、即座にカードの利用が再開されるわけではありません。

リクルートカード側がお金を確かに受取り、利用再開手続きを完了させてからの利用再開となるため、3日~1週間ほどのタイムラグが生じます。

リクルートカード滞納中でもほかに持っているカードは使える?

複数のリクルートカードを持っている場合や家族カードを持っている場合は、それらのカードも利用停止となります。

リクルートカード以外のクレジットカードであれば、利用停止となることはありません。

しかし、滞納が長引き、ブラックリスト入りした場合は別です。

ブラックリスト入りすると、クレジットカードの更新を契機に利用を停止されます。

また、カード会社によっては、更新時期になっていなくても滞納を契機に利用停止されることがあります。

リクルートカードで引落しが出来なかった場合の支払い方法

リクルートカードでは毎月10日の口座引落しが出来なかった場合は、基本的には再引落しがあります。

ただし、ブランド(VISA・MasterCard or JCB)と支払い口座の銀行により再引落し日が異なります。

再引落しでも払えなかった場合や再引落しの有無が分からない場合は、問い合わせをしましょう。

なお、問い合わせ先はカードの発行ブランドにより異なるので注意が必要です。

- VISAとMasterCardブランド:三菱UFJニコス MUFGカードコールセンター

- JCBブランド:JCB調査デスク

まとめ

裁判に訴えられると、手間がかかるだけでなく、裁判費用を含めた当初よりも多くの金額の請求されますし、周りにバレてしまいます。

支払日から1か月経ったら、お金を借りてでも代金を払った方が良いでしょう。

その場合、スマホ1つですぐにお金が借りれて、初回30日間利息が付かずにお得なアイフルを利用してみましょう。

滞納が長引く前に手を打つのが正解です。本記事を参考に、あなたに合った良い手段を検討してください。

\ 今すぐ滞納が解消できる! /

審査が心配で今スグに借りたい人におすすめカードローン

※1 最短3分審査はお申込み時間や審査によりご希望に添えない場合がございます。

※2 お申込の状況によってはご希望にそえない場合がございます。

※3 お申込時間や審査によりご希望に添えない場合がございます。

※当サイトでは、アフィリエイトプログラムを利用し、アコム社など複数社から委託を受け広告収益を得て運用しております。

スマホで最短18分で借りれる

今すぐ滞納分を払えてすっきり!

※ご利用には審査があります。19歳以下は利用不可

滞納から最短2カ月程度でブラックリスト入りするため、早めの対応が必要です。

リクルートカードが払えない方、今現在滞納している方はぜひ参考にしてください。