優子(仮名)です。

小売業で正社員をしており、年収は500万円以上あります。

今回auじぶん銀行カードローン『じぶんローン』に申し込みをしたのですが、審査に落ちてしまいました。

今回、じぶんローンの申込から審査の流れや審査落ちした理由についてご紹介します。

目次

じぶんローンでお金を借りようと思った理由

auじぶん銀行のカードローンの利用をしようと思ったのは、愛車の車検が近いことと、実家のリフォーム費用として一時的に建て替えを頼まれたからです。

貯金をしていないわけではないのですが、定期預金と積立保険がメインで手持ちで自由に使えるお金が10万円くらいしかなかったで、車検代がぎりぎりで、リフォーム費用の建て替えには到底足りませんでした。

auじぶん銀行を選んだのは、携帯電話の支払い用のクレジットカードを作ったときに、auじぶん銀行の口座を持っていたからという単純なもので、いちいち口座か作らなくても申し込みができるからというのが大きな理由でした。

じぶんローンの申し込みの流れ【実際に申し込んでみた】

『じぶんローン』の申込みの流れは下記の通りです。

- 申込フォームから申し込み

- 審査&審査結果の連絡

- 書類を提出&契約

- 自身の口座への振込

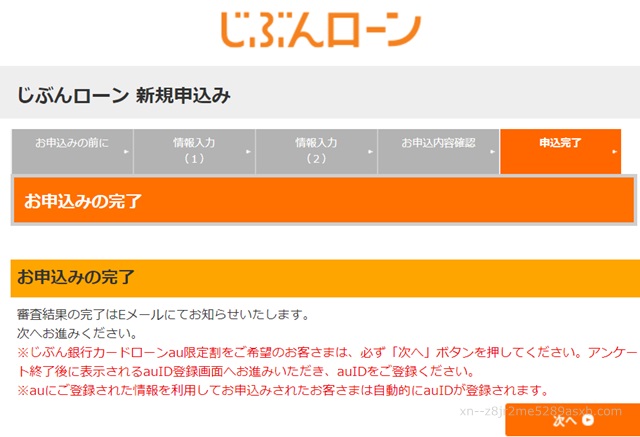

① 申込フォームから申し込み

じぶんローンの公式サイトから申し込みを行いました。

基本情報の入力では、勤務先や年収、世帯数などを順次入力していきます。入力にかかった時間は10分程度で入力画面は見やすく使いやすいものでした。

すべての必要事項の入力を済ませると申し込み完了の画面が表示されます。

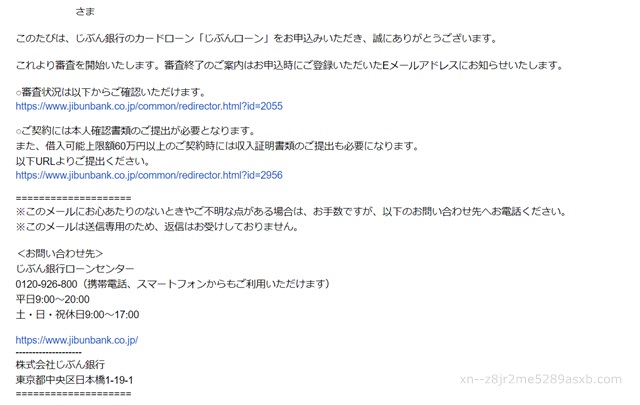

また、登録しているメールアドレスにメールが届きます。

ここまで済ませれば後は待つのみです。

申し込みはすべてネットで完結するので、銀行に出向く必要もなくとても便利です。

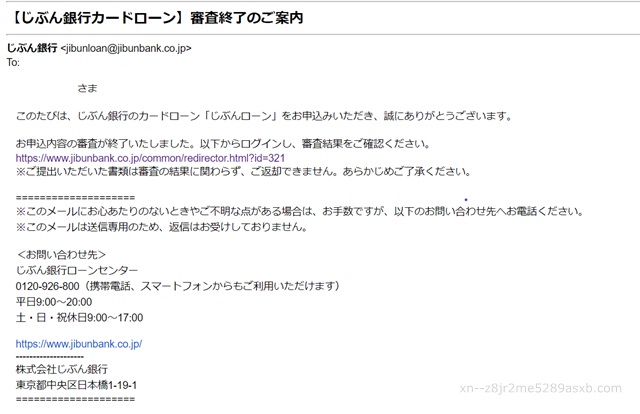

② 審査&審査結果の連絡。残念ながらじぶんローンは審査落ち

申し込みから待つこと1週間、auじぶん銀行から審査結果のメールが届きました。

さっそくリンク先から審査結果を確認してみます。

まずは、リンクをクリックしてログインします。

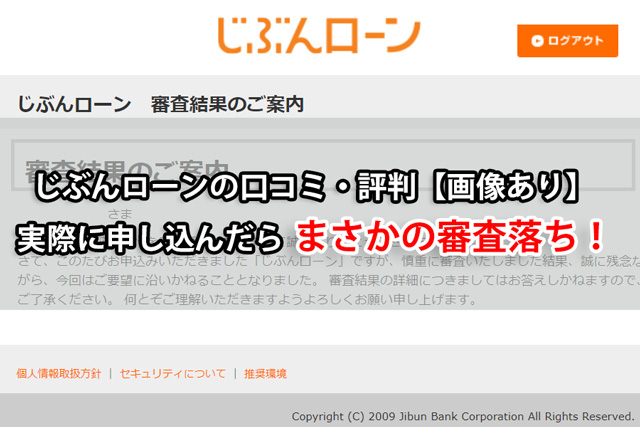

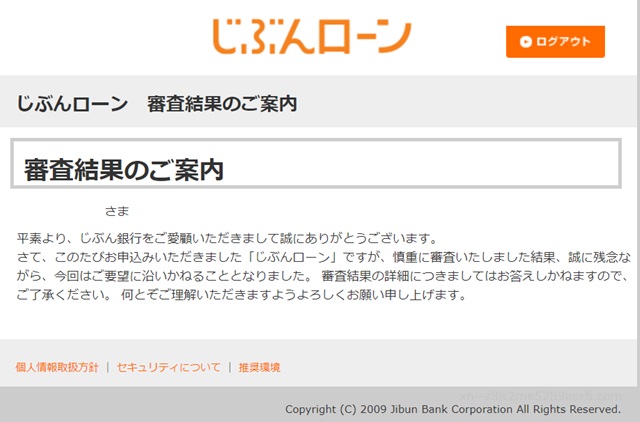

そして、表示されたのが審査落ち画面でした。

この間、勤務先にも在籍確認の連絡はありませんでしたし、私のスマホにも着信はありません。

1週間なにも連絡がなく、突然来たメールで審査落ちを知らされたので、とてもがっかりしました。。

じぶんローンに審査落ち理由

残念ながらauじぶん銀行カードローン『じぶんローン』の審査に落ちてしまいました。

銀行のカードローンは審査が厳しいという話は聞いていましたが、まさか自分が落ちるとは思わず、ショックでした。

じぶんローンに審査落ちするときのチェックポイント

実は、じぶんローンは、年収500万円以上で属性が良くみえても審査に落ちることがあるのです。

そこで、じぶんローンの審査に落ちるときのチェックポイントをご紹介します。

じぶんローンの申し込みをする前にチェックしておきましょう。

他社の借り入れが多い

じぶんローンでは、他社の借り入れが多いと審査が厳しくなります。「借りたお金を他社の返済に回されるのでは?」と判断されるからです。

消費者金融と同じく、年収の3分の1以上借りているとまずアウトでしょう。

他社の借り入れがある方は、じぶんローンの申し込み前に少しでも多く返済しておくと良いでしょう。

クレジットカードの支払いを延滞したことがある

現在、クレジットカードを利用している方は、クレジットカードの支払いを延滞するとじぶんローンの審査が厳しくなります。

ほんの数日の延滞を1、2回しただけならば、問題ありませんが、1週間以上の延滞をしている方は審査に通る確率が低くなるでしょう。

アコムの審査に落ちたことがある・アコムで返済を延滞したことがある

auじぶん銀行カードローンの保証会社は『アコム』です。

じぶんローンの審査の一環として、アコムが一部審査を行っているのです。

このため、アコムの審査に落ちたことがある方やアコムの返済を延滞したことがある方はまず審査に通りません。

自身の属税が悪い(年収が低い・正社員以外・勤続年数が短い等)

じぶんローンの審査では、年収や勤め先、勤続年数などの属性をチェックします。

年収が低い方(200万円以下など)、正社員でない方(派遣・アルバイトなど)、勤続年数が短い方(1年以内)は、審査が厳しくなります。

在籍確認ができない

じぶんローンでは、審査の中で在籍確認を行います。

勤務先に電話をかけて、本当に会社に勤めているか確認をするのです。

在籍確認が取れない方はまず審査に通らないので、注意しましょう。

じぶんローンの審査に落ちた理由はコレ

auじぶん銀行のカードローン審査を通過できなかった理由ですが、よく審査落ちの原因になる点には該当しません。

- 他社への借り入れ

- クレジットカードの返済延滞

- 自身の属性が悪い

年収も500万円以上ありますし、勤続年数も9年なので属性にも理由はなさそうです。

そこで考えたついたのが、『クレジットカード』です。

私はクレジットカードを5枚持っています。もちろん、借り入れも遅滞もなく今まで支払いしてきていますが、クレジットカードを確認したところキャッシング枠がついているんです。

- みずほ銀行のクレジットカード:キャッシング限度額100万円

- 三井住友銀行のクレジットカード:キャッシング限度額50万円

- ジャックスカード:キャッシング限度額100万円

- auクレジットカード:キャッシング限度額30万円

つまり、クレジットカードのキャッシング限度額のトータルが280万円もあったのです。

もちろん、キャッシング枠は使ってはいませんが、キャッシングの枠=いつでも借りられるお金です。

これが、年収の1/3を超えていることで総量規制に引っかかってしまった可能性があります。

借り入れなし、遅延なしで、年収500万円以上と一見審査を通過できそうなのに、審査を通過できないこともあるということですね。

もちろん、銀行はカードローン審査落ちの明確な理由は教えてくれませんから推測ではありますが、これ以外には、特に審査落ちする理由が見つかりませんでした。

そのことに気づいてすぐにキャッシング枠を減らしました。

じぶんローンを申し込むときには、クレジットカードについているキャッシング枠を確認しておきましょう。

まとめ

今回は、年収500万円で正社員のの半分以上借金がある優子さん(仮名)に実際に利用してもらいました。

じぶんローンの利用を検討している方はぜひ参考にしてください。